KETVIRTINĖ BIOKURO RINKOS STEBĖSENOS ATASKAITA

Taryba, vadovaudamasi Energijos išteklių rinkos įstatymo 8 straipsnio 8 ir 10 punktais, teikia biokuro rinkos stebėsenos ataskaitą už 2026 m. I ketv. Šioje ataskaitoje analizuojami Tarybos licencijuojamų šilumos tiekėjų bei nepriklausomų šilumos gamintojų (toliau – NŠG) pagal dvišales sutartis ir energijos išteklių biržoje (toliau – Birža) pirkto ir atitinkamą mėnesį pristatyto medienos kilmės biokuro, skirto tik šilumos ar šilumos ir elektros energijos, pagamintos bendrame technologiniame cikle, gamybai, duomenys. Biokuro ataskaitos tikslas – išanalizuoti konkurenciją biokuro rinkoje ir įvertinti pirkto biokuro kiekius bei kainas ir jų pokyčius. Ataskaita rengiama pagal šilumos tiekėjų ir nepriklausomų šilumos gamintojų Tarybai pateiktą informaciją bei atspindi ataskaitos paskelbimo metu turimus aktualiausius duomenis.

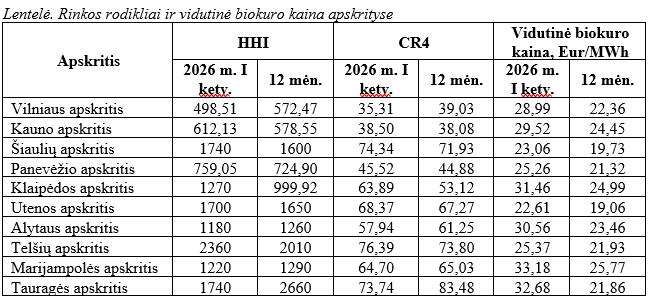

Tarybos duomenimis, 2026 m. I ketv. biokuro tiekimo rinkoje (Lietuvoje) buvo stebimas efektyvios konkurencijos lygis, Herfindalio ir Hirschmano indeksas (toliau – HHI) – 344,19, o keturių stambiausių rinkos dalyvių koncentracijos santykis (toliau – CR4) – 27,21 (plačiau „Rinkos rodikliai“). Esant biokuro tiekėjų konkurencijai, naudą iš biokuro rinkos vystymosi gauna ir smulkūs tiekėjai. 2026 m. I ketv. didžiausias biokuro tiekėjas užėmė 9,49 proc. rinkos, įskaitant Biržoje ir dvišaliais kontraktais parduotus kiekius. Biržoje didžiausias biokuro tiekėjas užėmė 9,72 proc. rinkos dalies, palyginti 2025 m. tuo pačiu laikotarpiu, didžiausias biokuro tiekėjas Biržoje užėmė 13,58 proc. rinkos. Atitinkamai šalies apskričių rinkos rodikliai ir vidutinės biokuro kainos pateikti lentelėje.

Taryba stebi situaciją rinkoje ir esant techniškai-ekonomiškai nepagrįstiems veiksmams analizuos poreikį imtis papildomų priemonių (teisės aktų pakeitimų, patikrinimų ir kt.) koncentracijai mažinti.

„Rinkos rodikliai“

Energijos išteklių rinkos įstatymas[1] įpareigoja šilumos tiekėjus ir NŠG Biržoje įsigyti visą šilumos ir (ar) elektros gamybai reikalingą biokuro kiekį. 2026 m. I ketvirtį šilumos tiekėjai ir NŠG Biržoje nupirko 97,70 proc. viso šilumos gamybai įsigyto biokuro kiekio (plačiau ataskaitoje „Žemėlapis“, 1 lapas). Vidutinė biokuro kaina perkant Biržoje 2026 m. I ketv. buvo 28,15 Eur/MWh, t. y. 27,84 proc. didesnė nei prieš metus ir 4,80 proc. didesnė, palyginti su kaina, už kurią biokuras buvo pirktas dvišalių sutarčių pagrindu (26,86Eur/MWh) (plačiau ataskaitoje „Kiekiai ir kainos“, 2 lapas).

„Kiekiai ir kainos“

[1] Lietuvos Respublikos energijos išteklių rinkos įstatymo 191 str.1 dalis.

Biokuro, įsigyto Biržoje ir dvišaliais kontraktais, kainų skirtumai Lietuvos regionuose 2026 m. I ketv. siekė 31,86 proc., arba 10,57 Eur/MWh. Mažiausia kaina (22,61 Eur/MWh) buvo Utenos apskrityje, didžiausia (33,18 Eur/MWh) Marijampolės apskrityje (plačiau ataskaitoje „Žemėlapis“, 1 lapas).

„Žemėlapis“

Plačiau apie dvišalių kontraktų pagrindu pirkto biokuro kiekius bei kainas pagal savivaldybes ataskaitoje „EIRĮ“, 4 lapas.

„EIRĮ“

2025/2026 metų šildymo sezono apžvalga

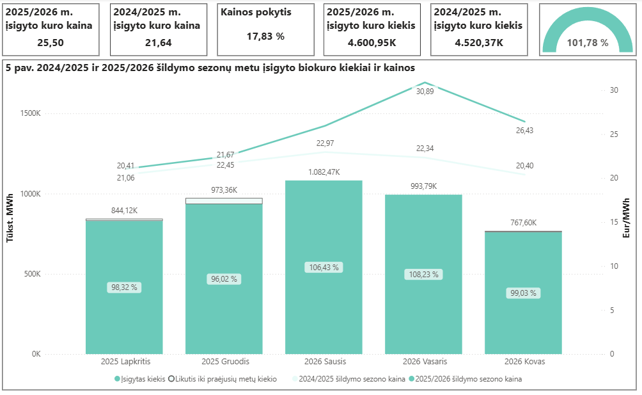

2025/2026 m. šildymo sezono metu šilumos sektoriaus įmonės Lietuvoje įsigijo 1,78 proc. daugiau biokuro nei 2024/2025 m. šildymo sezono metu. 2026 m. pradžioje dėl išskirtinių klimato sąlygų, atšalus orams ir esant didesniam nei įprastai sniego kiekiui, patekimas prie žaliavų miškuose tapo sudėtingesnis, o tai sąlygojo trumpalaikių biokuro sandorių kainų augimą 2026 m. sausio ir vasario mėnesiais, todėl vidutinė svertinė šio šildymo sezono biokuro kaina (25,50 Eur/MWh) buvo 17,83 proc. aukštesnė nei praėjusio šildymo sezono.

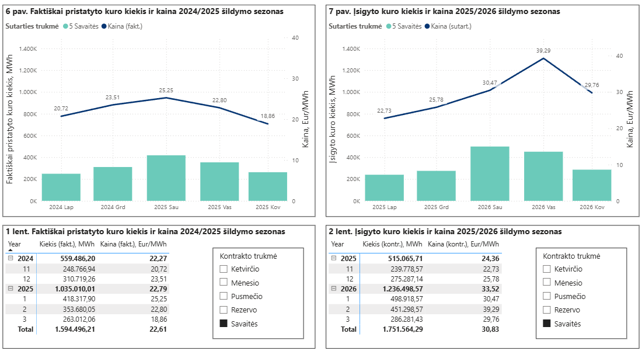

2024/2025 m. ir 2025/2026 m. šildymo sezonų metu įsigyto biokuro kiekiai ir kainos

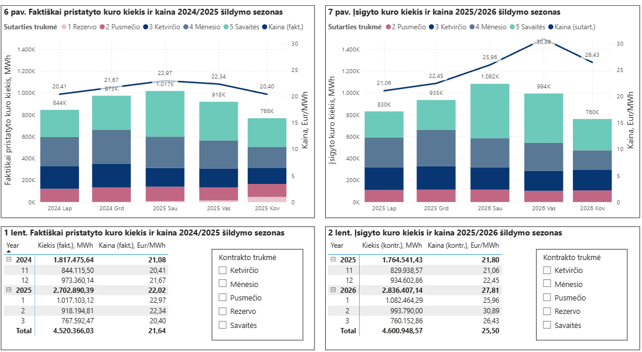

Vertinant 2025/2026 m. šildymo sezono įsigyto kuro kiekius pagal kontraktų trukmę, nebuvo stebimas rinkos dalyvių elgesio pokytis, palyginti su 2024/2025 m. šildymo sezonu. Ilgalaikiais kontraktais (pusmečio ir ketvirčio) užsitikrintas kuro kiekis, vertinant natūriniais vienetais, šį šildymo sezoną buvo net šiek tiek didesnis bei pigesnis, palyginti su praėjusiu (žr. 6 ir 7 pav.).

2024/2025 m. faktiškai pristatyto ir 2025/2026 m. įsigyto biokuro kiekiai ir kainos

Ilgalaikiais kontraktais 2024/2025m. faktiškai pristatyto ir 2025/2026 m. įsigyto

biokuro kiekiai ir kainos

Nors abiejų šildymo sezonų biokuro portfelio struktūra pagal kontraktų trukmę buvo panaši (ilgalaikiai kontraktai sudarė apie 34 proc. viso biokuro kiekio), pastarąjį sezoną nepalankios klimato sąlygos pirmaisiais 2026 m. mėnesiais sumažino biokuro pasiūlą ir iš esmės pakeitė rinkos balansą – rinka iš pirkėjo rinkos tapo pardavėjo rinka, o SPOT biokuro kainos ženkliai išaugo, nuo 22,73 Eur/MWh šildymo sezono pradžioje iki 39,29 Eur/MWh 2026 m. vasario mėnesį (kaina paaugo 72,86 proc.). SPOT kainos Lietuvoje 2026 m. sausio ir vasario mėnesiais, kuomet klimato sąlygos buvo ypač nepalankios sklandžiam biokuro tiekimui, išaugo 28,95 proc. (žr. 9 pav.).

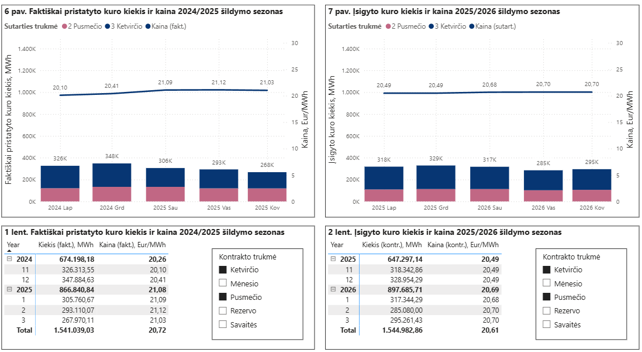

Savaitės trukmės kontraktais 2024/2025 m. faktiškai pristatyto ir 2025/2026 m. įsigyto biokuro kiekiai ir kainos

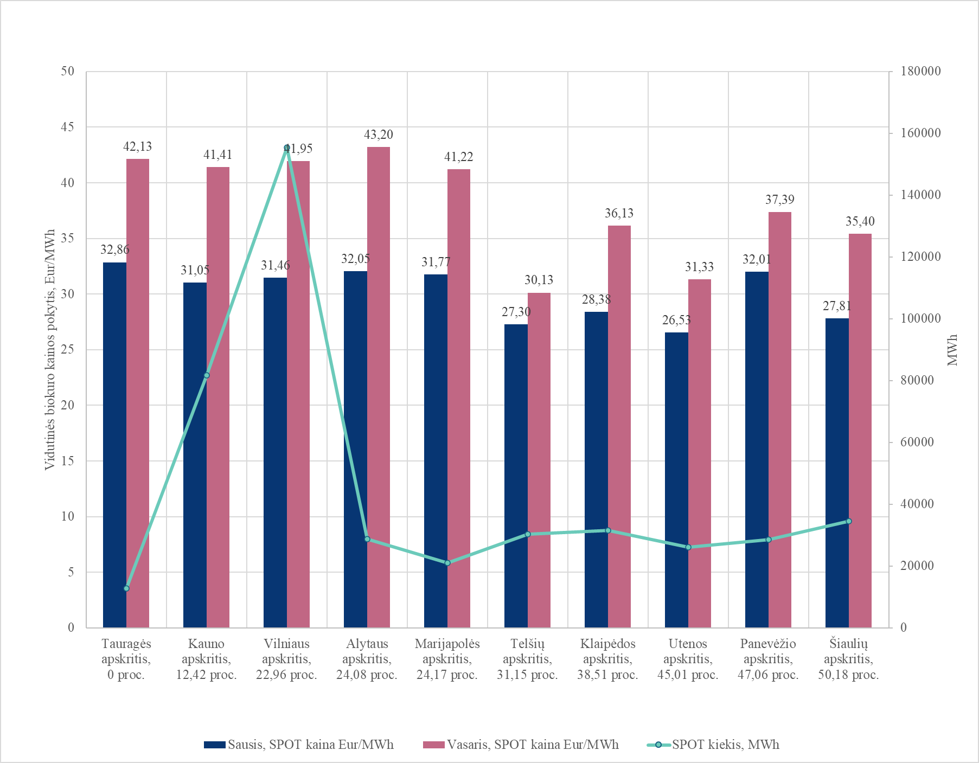

Biokuro SPOT kontraktų kainų pokyčiai (sausis, vasaris) ir 2026 m. I ketv. SPOT kontraktais įsigyto biokuro kiekis, pagal apskritis

2026 m. sausio ir vasario patirtis parodė kokia svarbi yra diversifikuota ir pagal galimų rizikų valdymą subalansuota biokuro kontraktų trukmės portfelio struktūra (žr. 10 pav.):

- Klaipėdos, Utenos, Panevėžio ir Šiaulių apskričių rezultatai parodė ilgalaikių kontraktų diversifikavimo naudą – didesnė ilgalaikių sutarčių dalis leido išlaikyti stabilesnį ir žemesnį bendrą biokuro kainų lygį nepaisant rinkos svyravimų;

- Vilniaus apskrities atvejis atskleidė, kad didesnė ilgalaikių kontraktų dalis 2025 m. IV ketv. užtikrino žemesnę kuro kainą sezono pradžioje, tačiau apie 10 procentinių punktų sumažėjęs ilgalaikių kontraktų kiekis 2026 m. I ketv. padidino priklausomybę nuo SPOT rinkos ir lėmė brangesnį bendrą rezultatą;

- Kauno apskrityje, kurioje ilgalaikiai kontraktai sudarė tik nedidelę dalį portfelio, vasario mėnesio kainų augimą daliai rinkos dalyvių sustabdė tik mėnesiniais kontraktais užsakytas biokuro kiekis, tačiau ilgalaikių kontraktų stoka prisidėjo prie aukštesnių kovo mėnesio kainų;

- Tauragės apskritis, kurioje dominavo tik savaitiniai pirkimai, buvo labiausiai paveikta trumpalaikių kainų šuolio.

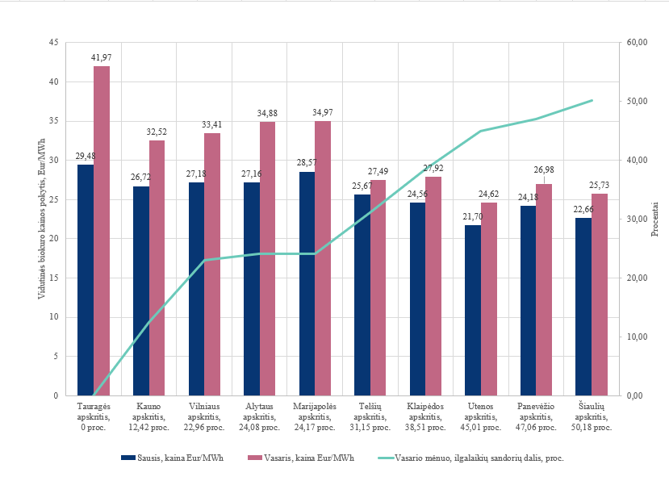

Vidutinių biokuro kainų pokyčiai (sausis, vasaris) ir 2026 m. vasario mėnesio ilgalaikių kontraktų dalis

Kaip parodė šio šildymo sezono rezultatai, pagal trukmę diversifikuotas biokuro sandorių portfelis gali būti efektyvus įrankis, padedantis šilumos gamintojams suvaldyti biokuro kainų svyravimus. Tačiau lygiai tiek pat svarbus yra ir biokuro tiekimo patikimumas keičiantis klimato ar rinkos sąlygoms. Šiuo metu Taryba vertina ilgalaikių biokuro tiekimo kontraktų vykdymą 2025/2026 m. šildymo sezono metu bei pagal poreikį svarstys papildomų priemonių, padėsiančių užtikrinti biokuro tiekimo patikimumą, poreikį.